相続税の改正

平成27年以降の相続税改正について

相続税が平成27年1月1日以降、大きく変わります。そして、相続税改正が目前に迫ったいま、多くの方から改正における影響についての質問を頂戴しております。

相続税が平成27年1月1日以降、大きく変わります。そして、相続税改正が目前に迫ったいま、多くの方から改正における影響についての質問を頂戴しております。

ここでは相続税の改正についてお伝えさせていただきます。

基礎控除の4割縮減

まず改正による変更の一つ目は、基礎控除の減額です。

相続税は課税価格の合計>基礎控除額の場合申告義務が発生し、

課税価格の合計≦基礎控除額の場合は申告義務は発生しません。

2014年まで

基礎控除額=5,000万+1,000万×法定相続人

2015年以降

基礎控除額=3,000万+600万×法定相続人

数字だけみても分かりづらいかと思いますので、実際の例を見てみましょう。

相続税の発生有無を確認する事例

改正後に発生した相続の課税価格が5000万円の場合、下記のように計算できます。

①法定相続人が奥様・長男の場合

3000万+2人×600万=4200万⇒基礎控除額

5000万>4200万なので、相続税がかかります。

②法定相続人が奥様・長男・次男・長女の場合

3000万+4人×600万=5400万⇒基礎控除額

5000万<5400万なので、相続税はかかりません。

税率構造の見直し

| 法定相続分に応ずる各人の取得金額 | 税率の控除額 | |

|---|---|---|

| 現行 | 改正後 | |

| 1,000万円以下 | 10% | 10% |

| 1,000万円超3,000万円以下 | 15%-50万円 | 15%-50万円 |

| 3,000万円超5,000万円以下 | 20%-200万円 | 20%-200万円 |

| 5,000万円超1億円以下 | 30%-700万円 | 30%-700万円 |

| 1億円超2億円以下 | 40%-1,700万円 | 40%-1,700万円 |

| 2億円超3億円以下 | 45%-2,700万円 | |

| 3億円超6億円以下 | 50%-4,700万円 | 50%-4,200万円 |

| 6億円超 | 55%-7,200万円 | |

未成年者控除及び障害者控除の引き上げ

| 現行 | 改正後 | |||

| 未成年者控除 | 20歳に達するまでの年数× | 6万円 | ⇒ | 10万円 |

| 障害者控除 | 85歳に達するまでの年数× | 6万円 | ⇒ | 10万円 |

| 特別障害者控除 | 12万円 | ⇒ | 20万円 | |

小規模宅地等の特例適用の拡充

| 特定居住用宅地等に係る特例の適用対象面積 | 現行 | 改正後 | |

|---|---|---|---|

| 上限240㎡ | ⇒ | 上限330㎡ |

贈与税の改正

税率構造の見直し(平成27年1月1日以降)

| 贈与税の課税価格 (基礎控除及び配偶者控除後) |

税率と控除額 | ||

|---|---|---|---|

| 現行 | 改正後 | ||

| 一般の贈与 | 20歳以上の者への 直系尊属からの贈与 |

||

| 200万円以下 | 10% | 10% | 10% |

| 200万円超300万円以下 | 15%-10万円 | 15%-10万円 | 15%-10万円 |

| 300万円超400万円以下 | 20%-25万円 | 20%-25万円 | |

| 400万円超600万円以下 | 30%-65万円 | 30%-65万円 | 20%-30万円 |

| 600万円超1,000万円以下 | 40%-125万円 | 40%-125万円 | 30%-90万円 |

| 1,000万円超1,500万円以下 | 50%-225万円 | 45%-175万円 | 40%-190万円 |

| 1,500万円超3,000万円以下 | 50%-250万円 | 45%-265万円 | |

| 3,000万円超4,500万円以下 | 55%-400万円 | 50%-415万円 | |

| 4,500万円超 | 55%-640万円 | ||

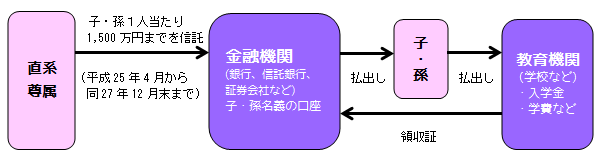

教育資金一括贈与の非課税(平成25年4月1日から同27年12月31日までの間。)

子・孫(30歳未満の者に限る)の教育資金に充てるためにその直系尊属が金銭等を出し、金融機関等に信託等をした場合、受贈者1人につき1,500万円までの金額については、贈与税が非課税とされます。

教育資金贈与の仕組み

※孫が30歳になるまでに教育資金として使用されたものは非課税になります。なお、使わずに残ったお金には贈与税が課税されます。

2015年度からは大きく相続税が改正されます。

今まで相続税はかからなかったという方も、基礎控除の縮減により相続税が課される可能性もございます。

また、既に相続税がかかるという方も、相続税の改正により納税額が増加することもあります。

「相続なんてまだ早い」と思われる方もいらっしゃるかもしれませんが、誰でもいつか関わることが相続です。

ご家族のためにも、早めの対策・行動をオススメします。

当社では相続の専門家が親身に皆様のお悩みに対応いたします。

是非一度、お気軽に無料相談をご活用ください。